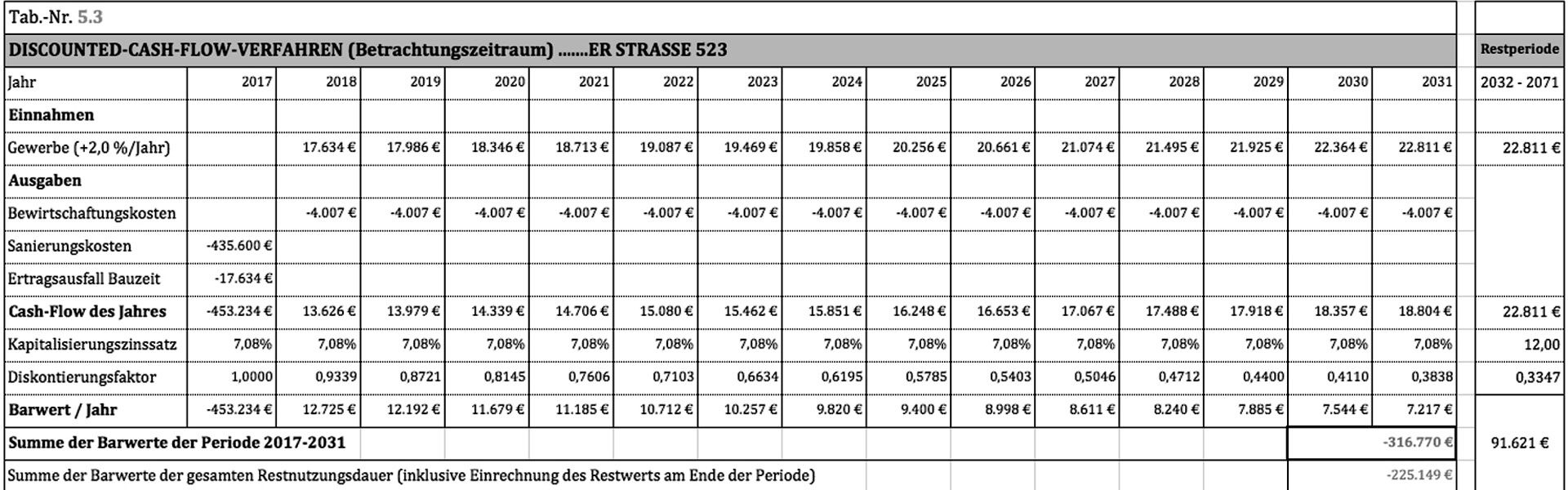

Gutachten über die Wirtschaftlichkeit (Wirtschaftlichkeitsberechnung)

Auf der Grundlage der Ergebnisse der vorhergehenden Phasen wird mittels eines etablierten Rechenverfahrens (DCF-Verfahren, modifiziertes Ertragswertverfahren) geprüft, ob sich die erforderlichen Investitionskosten innerhalb eines zu bestimmenden Betrachtungszeitraums amortisieren, bzw. ob innerhalb des Betrachtungszeitraums positive Erträge zu erwirtschaften sind.

Berücksichtigt werden dabei das Nutzungskonzept der Phase 2 und die marktüblichen Mieten / Bewirtschaftungskosten vergleichbarer Immobilien. Je nach Abstimmung mit den Denkmalbehörden werden die Denkmal-AfA, Fördermittel und sonstige Erträge / Kosten miteinbezogen. Ergibt sich (je nach Verfahren) ein negativer Saldo am Ende des Betrachtungszeitraums bzw. wäre der Immobilienwert unter Berücksichtigung einer objekttypischen Restnutzungsdauer negativ, wäre die Erhaltung des Objekts dauerhaft defizitär und daher nicht zumutbar.

Zur Stützung der Ergebnisse der Wirtschaftlichkeitberechnung können Prüfrechnungen durchgeführt werden wobei Einflussgrößen wie Mieten, Abschreibung, Bewirtschaftungskosten dynamisiert werden.